24%的利率大家应该非常熟悉,在新民间借贷施行之前,这个利率就是一个分水岭,约定的民间借贷利率,超过24%向法院主张是不被支持的。

新民间借贷司法解释施行后,对于借款利率上限的规定,估计很多人的第一印象就是不能超过4倍的LPR,如果LPR是3.85%,4倍就是15.4%。

向银行申请的贷款,其年化利率,一般是基于LPR利率加减点形成,比如合同签订时的LPR是3.85%,在此基础上加3.15%,最终年化利率就是7%。

这么看来是不是就会想当然的认为借款利率不会超过20%,因此24%的利率就是个过去式了。

搜索一下裁判文书就会发现,在新民间借贷施行后,有很多贷款追偿权纠纷案件的起诉状上,利息的计算仍然是主张24%的利率。各地的裁判结果也不尽相同,有的按LPR支持,有的按4倍LPR支持,有的按担保逾期利率支持。

是不是这些公司的诉状都是套用模板,没有更新,还是适用的之前的司法解释呢?在部分裁判文书中,能看出这种观点:起诉立案时是主张24%的利率,但代理人开庭时就把请求变更成4倍LPR了。

这里就要注意了,金融借贷不是民间借贷,两者对利率的规定也是不一样的。

先来看一下,这些追偿权案件的案情是怎么一回事。

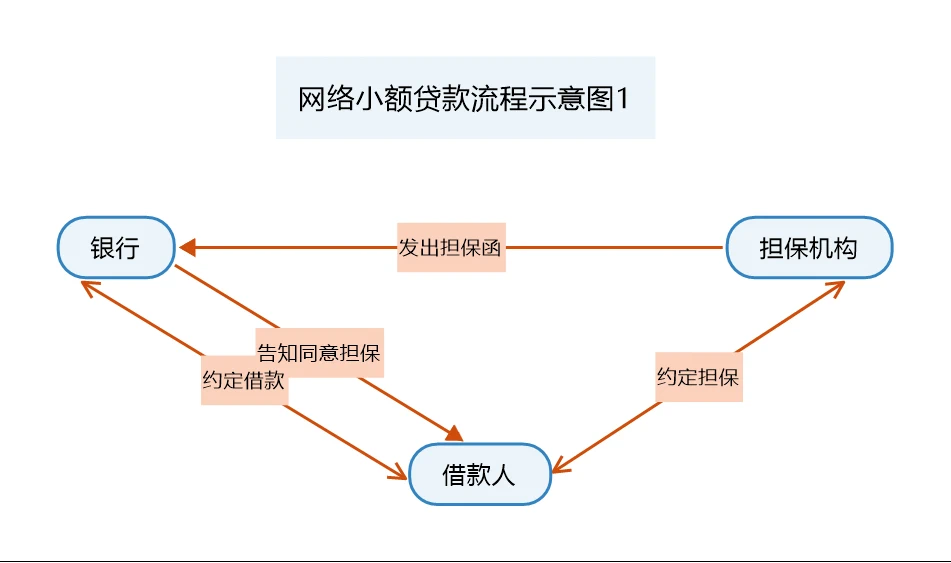

这种大量的小额追偿权纠纷案件,主要出现在网络贷款中,借款人通过手机APP向特定银行或金融机构申请的贷款,贷款机构不受地域限制,也的确大都是异地的。流程是借款人注册,先识别个人身份信息,授权查询个人的征信记录,然后就可以放款,放款额度根据征信,由于是消费借贷,金额也不会太高,几千元到几万元不等。

虽然是小额贷款,也是需要担保的,于是,通过手机APP与银行签订借款合同的同时,还会与担保机构签订担保合同。

借款合同中会具体约定某一条,告知借款人会有有资质的担保机构为借款人进行担保,贷款人是认可这种担保的,并保证综合成本不会超过IRR36%。

然后担保合同中就会约定逾期利息与催收利息,合计年化利率一般会保持在35%左右。

我们看图:

虽然银行与担保机构并没有直接签订相关合同,但是通过这样合同设计,使得担保机构单方向银行发函担保有效,从而为后续的追偿、债转打下基础。

约定了担保利率,起诉主张利息就有了依据,是否要符合新民间借贷的规定呢?

看一下新民间借贷是怎么规定的:

“第一条 本规定所称的民间借贷,是指自然人、法人和非法人组织之间进行资金融通的行为。 经金融监管部门批准设立的从事贷款业务的金融机构及其分支机构,因发放贷款等相关金融业务引发的纠纷,不适用本规定。”

再看另一个文件:

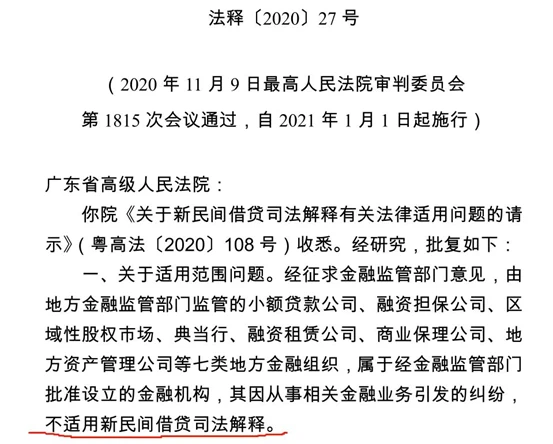

最高人民法院 关于新民间借贷司法解释适用范围问题的批复

法释〔2020〕27号

(2020年11月9日最高人民法院审判委员会 第1815次会议通过,自2021年1月1日起施行)

广东省高级人民法院: 你院《关于新民间借贷司法解释有关法律适用问题的请示》(粤高法〔2020〕108号)收悉。经研究,批复如下: 一、关于适用范围问题。经征求金融监管部门意见,由地方金融监管部门监管的小额贷款公司、融资担保公司、区域性股权市场、典当行、融资租赁公司、商业保理公司、地方资产管理公司等七类地方金融组织,属于经金融监管部门批准设立的金融机构,其因从事相关金融业务引发的纠纷,不适用新民间借贷司法解释。 二、其它两问题已在修订后的司法解释中予以明确,请遵照执行。 三、本批复自2021年1月1日起施行。

也就是说,担保公司是可以约定35%的利率的,那么这些公司为什么不按照35%来主张呢?

看一下

法发〔2017〕22号《关于进一步加强金融审判工作的若干意见》是怎么说的:“……严格依法规制高利贷,有效降低实体经济的融资成本。金融借款合同的借款人以贷款人同时主张的利息、复利、罚息、违约金和其他费用过高,显著背离实际损失为由,请求对>总计超过年利率24%的部分予以调减的,应予支持,以有效降低实体经济的融资成本。”

好,以上就是这些追偿权纠纷主张24%利率的由来。

网络小额贷款还有一种模式,就是担保公司代偿后,会把追偿权转让给另一个公司,那么这个公司是否有权主张担保合同中的利率呢?

这个问题以后探讨。